Beamte – Bedarfsermittlung bei Dienstunfähigkeitsversicherung

Brauche ich als Beamter überhaupt eine Berufs- bzw. Dienstunfähigkeitsversicherung?

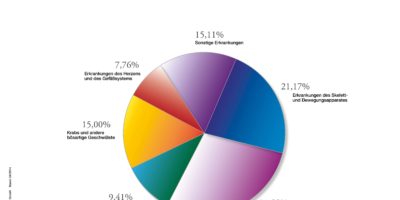

Das Risiko, dauerhaft seinen eigenen Beruf nicht mehr ausüben zu können, ist in weit über 90 Prozent der Fälle auf Krankheiten und beim Rest auf Unfälle zurückzuführen.

Während also eine Unfallversicherung nur einen kleinen Teil des Risikos abdeckt, bietet die Berufs- / Dienstunfähigkeitsversicherung umfassenden Versicherungsschutz.

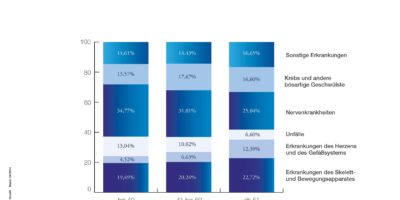

Unterschiedliche Statistiken gibt es in Bezug auf die Wahrscheinlichkeit des Eintritts der Dienstunfähigkeit und des Anteils der Dienstunfähigkeitsrenten an der Gesamtpensionierung.

So beziffert beispielsweise der Zweite Versorgungsbericht der Bundesregierung aus dem Jahre 2001 die Dienstunfähigkeitsquote bei Beamten im Schuldienst auf 62 Prozent (Männer 55 Prozent, Frauen 70,2 Prozent). Bei Hochschullehrern liegt sie bei 7,9 Prozent (Männer) bzw. 16,3 Prozent (Frauen). Dem Versorgungsbericht Bayern aus dem Jahre 2007 ist zu entnehmen, dass die Dienstunfähigkeitsquote bei Beamten im Schuldienst bei 30,1 Prozent liegt. Bei Beamten im der übrigen Verwaltung liegt sie bei 16 Prozent. Der Unterschied hier ist auch mit der Alterstruktur der untersuchten Zielgruppen zu erklären.

Einem Bericht des Finanzministierum des Landes Schleswig-Holsteins aus dem Jahre 2011 zur Folge beträgt der Anteil der Frühpensionierungen an allen Versetzungen in den Ruhestand 18,1 Prozent. Nach einem Bericht des statistischem Bundesamt der Anteil der Pensionierungen aufgrund von Dienstunfähigkeit bei 15 Prozent.

Die Reformen im Bereich des Dienstunfähigkeitsrechtes scheinen hier Wirkung zu zeigen.

Unser Rat

Das Risiko, aus gesundheitlichen Gründen dauerhaft keiner Berufstätigkeit mehr nachgehen zu können, kann jeden treffen. Ob für diesen Fall Versicherungsschutz benötigt wird, hängt von der persönlichen Situation ab. Zunächst ist es deshalb wichtig, einen möglichen Versicherungsbedarf zu ermitteln.

Dazu müssen im ersten Schritt die gesetzlichen Ansprüche ermittelt werden. Gesetzliche Ansprüche bestehen möglicherweise über die Beamtenversorgung, sofern die Wartezeit von 5 Jahren erfüllt wurde.

Leistungen der Beamtenversorgung bei Dienstunfähigkeit

Rechtsgrundlagen für die Versorgung der Beamten sind das Beamtenversorgungsgesetz und das Bundesbeamtengesetz (BBG).

- Beamte auf Widerruf befinden sich in der Ausbildung. Bei Dienstunfähigkeit werden sie entlassen und in der gesetzlichen Rentenversicherung nachversichert.

- Beamte auf Probe erhalten nur bei einem Dienstunfall ein Ruhegehalt. Ansonsten werden sie ebenfalls entlassen und in der gesetzlichen Rentenversicherung nachversichert. Allerdings gilt auch in der gesetzlichen Rentenversicherung eine generelle Wartezeit von fünf Jahren.

- Beamte auf Lebenszeit werden bei Dienstunfähigkeit in den Ruhestand versetzt, sofern sie die Wartezeit von fünf Jahren erfüllt haben.

Gemäß § 44 Abs. 1 BBG (Bundesbeamtengesetz) wird der Beamte auf Lebenszeit in den Ruhestand zu versetzt, wenn er wegen seines körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung seiner Dienstpflichten dauernd unfähig (dienstunfähig) ist. Welcher Arzt als Gutachter zu beauftragen ist, legt die oberste Dienstbehörde fest. Ein amtsärztliches Gutachten bildet die Grundlage für die Versetzung in den Ruhestand. Die Weichen dafür allerdings werden „von Amts wegen“ gestellt. Wenn der Beamte wegen Erkrankung innerhalb von sechs Monaten mehr als drei Monate keinen Dienst getan hat und keine Aussicht besteht, dass er innerhalb der nächsten sechs Monate wieder voll dienstfähig ist, kann er ebenfalls als dienstunfähig angesehen werden.

Verweisbarkeit

In den Ruhestand wird nicht versetzt (bei Landesbeamten: Formulierung „soll von der Versetzung abgesehen werden“) , wer anderweitig verwendbar ist. Nach § 44 Abs. 2 BBG ist eine anderweitige Verwendung möglich, wenn ein anderes Amt, auch einer anderen Laufbahn, übertragen werden kann. Das ist ohne Zustimmung des/der Beamten zulässig, sofern das neue Amt zum Bereich desselben Dienstherrn gehört, es mindestens dasselbe Endgrundgehalt bietet wie das bisherige Amt und zu erwarten ist, dass gesundheitlichen Anforderungen des neuen Amtes erfüllt werden.

Zur Vermeidung der Versetzung in den Ruhestand kann einer Beamtin oder einem Beamten unter Beibehaltung des übertragenen Amtes ohne Zustimmung auch eine geringerwertige Tätigkeit übertragen werden, wenn eine anderweitige Verwendung nicht möglich und die Wahrnehmung der neuen Aufgabe unter Berücksichtigung der bisherigen Tätigkeit zumutbar ist. Der Dienstherr muss allerdings eine konkrete freie Beamtenstelle nachweisen. Werden diese freien Stellen von Nichtbeamten besetzt, ist eine Verweisung nicht möglich.

Der Beamte kann aber auch selbst wegen dauernder Dienstunfähigkeit die Versetzung in den Ruhestand beantragen. Die Dienstunfähigkeit wird durch ein ärztliches Gutachten festgestellt. Ein Ruhestand wegen Dienstunfähigkeit dauert nur solange, wie Dienstunfähigkeit tatsächlich vorliegt. Der Dienstherr kann eine Überprüfung anordnen. Besteht keine Dienstunfähigkeit mehr, können Beamte von Amts wegen oder auf eigenen Antrag bis zur Vollendung des 63. Lebensjahres wieder in das Beamtenverhältnis berufen werden („Reaktivierung“). Haben sie das 55. Lebensjahr vollendet und sind seit Beginn des Ruhestandes fünf Jahre oder mehr vergangen, so ist ihre Zustimmung Voraussetzung für die Reaktivierung.

Teildienstunfähigkeit (begrenzte Dienstfähigkeit)

Teildienstunfähigkeit liegt vor, wenn der Beamte sein Amt beibehält uns seinen Dienstpflichten für mindestens die Hälfte der regelmäßigen Arbeitszeit nachkommen kann. Zunächst wird geprüft, ob eine anderweitige Verwendung in Vollzeit möglich ist. Gibt es keine freie Beamtenstelle, wird die Möglichkeit einer Verwendung mit begrenzter Dienstfähigkeit geprüft. Der Beamte verbleibt dann im statusrechtlichen Amt und wird grundsätzlich weiter in der bisherigen Tätigkeit statusgemäß eingesetzt. Bei Teildienstunfähigkeit ist die Übertragung einer geringerwertigen Tätigkeit, die nicht dem Amt entspricht, nur mit Zustimmung des Beamten möglich. Bleibt der Beamte jedoch im Amt kann eine begrenzte Dienstfähigkeit auch ohne seine Zustimmung ausgesprochen werden kann.

Beispiel Lehrer mit Burn-Out-Syndrom:

Zunächst wird hier geprüft, ob eine anderweitige Tätigkeit möglich ist. Als weitere Einsatzmöglichkeiten kommen beispielsweise Aufgaben im Schulamt oder im Ministerium in Betracht. Allerdings muss es hier eine entsprechende mit einem Beamten zu besetzende freie Stelle geben. Dies ist vermutlich oftmals nicht der Fall. Sofern medizinisch vertretbar, würde daher zunächst eine begrenzte Dienstfähigkeit ausgesprochen.

Beispiel Polizist im Streifendienst:

Bei einem Polizisten der seine Schusswaffe nicht mehr bedienen kann (z.B. aufgrund von Epilepsie mit Krampfanfällen oder einer Handverletzung), wird zunächst geprüft, ob er eine vakante Beamtenstelle im Innendienst besetzen kann. Gibt es keine entsprechende freie Stelle, was oftmals wahrscheinlich ist, wird auf begrenzte Dienstfähigkeit geprüft.

Fazit

Erst wenn auch eine Teildiensttätigkeit nicht mehr möglich ist, wird der Beamte in den Ruhestand versetzt. Damit haben sich die Leistungsvoraussetzungen für Renten wegen Berufs- und Dienstunfähigkeit sehr stark angenähert.

Höhe der Dienstunfähigkeitsrente

Sie hängt unter anderem von der Besoldungsgruppe und vom Familienstand ab. Überschlägig wird die amtsbezogene Dienstunfähigkeitsrente wie folgt ermittelt: Zurückgelegte Dienstzeit als Beamter zuzüglich (verbleibende Dienstzeit bis zum 60. Lebensjahr x 2/3) x Faktor 1,79375 % = erdienter Prozentsatz der Versorgungsbezüge. Erdienter Prozentsatz der Versorgungsbezüge x monatliche Dienstbezüge mal Einbaufaktor 0,9905 = amtsbezogene Dienstunfähigkeitsrente

Positiv – Amtsunabhängige Mindestversorgung:

Beamte haben bereits nach fünf Dienstjahren zumindest Anspruch auf die so genannte amtsunabhängige Mindestversorgung (§ 14 Abs. 2 Beamtenversorgungsgesetz). Sie wird auf Basis der Bezüge der Endstufe der Besoldungsgruppe A4 (davon 65% plus Familienzuschlag, max. der Stufe 1 multipliziert mit dem Einbaufaktor 0,9905, zuzüglich des Erhöhungsbetrages von 30,68 €) berechnet und beträgt für Singles ca. 1.750 € und für Verheiratete knapp 1.860 €.

Tipp: Hier gibt es einen sehr guten Rechner zur Berechnung Ihrer Dienstunfähigkeitsrente.

Absicherungsbedarf

Sie sollten zunächst ihre Einnahmen und Ausgaben ermitteln. Prüfen Sie dann, ob zumindest die festen monatlichen Ausgaben im Falle einer Krankheit oder eines Unfalles gedeckt sind. Bei der Ermittlung des Versicherungsbedarfs sollten Sie unseren Norm-konformen Bedarfsrechner verwenden. Alternativ hilft Ihnen folgende Tabelle:

| Beispiel | Eigene Situation | |

|---|---|---|

| Feste monatliche Ausgaben (Hilfestellung bei der Bedarfsermittlung gibt unser Excel-Rechner) | 2.500 € | |

| abzgl. Dienstunfähigkeitsrente | 1.500 € | |

| abzgl. Ansprüche aus betrieblicher Altersversorgung | 0 € | |

| abzgl. sonstiger monatlicher Einnahmen (z.B. Miete, Pacht, Zinsen) | 100 € | |

| abzgl. Einkommen des Partners | 500 € | |

| gleich Versicherungsbedarf | 400 € |

Der verbleibende Versicherungsbedarf sollte idealerweise über eine Berufsunfähigkeitsversicherung mit sehr guten Versicherungsbedingungen, idealerweise in Verbindung mit einer Dienstunfähigkeitsklausel (DU-Klausel) abgedeckt werden. Nach unserer langjährigen Erfahrung als Versicherungsmakler gibt es keine gute 100-prozentige Alternative zu diesem Schutz.

Wie schließe ich den Vertrag?

Sie können eine Berufsunfähigkeitsversicherung als eigenständige Versicherung oder in Kombination mit einer…

1. … Risikolebensversicherung (zur zusätzlichen Hinterbliebenenabsicherung)

2. … Kapitallebensversicherung

3. … privaten Rentenversicherung

4. … fondsgebundenen Lebensversicherung

5. … fondsgebundenen Rentenversicherung

6. … Basis-/Rürup-Rente (fondsgebunden oder klassische Anlage)

abschließen.

Bei den Varianten 2.- 6. ist ein Sparprozess an den Versicherungsschutz gekoppelt. Ob sich das „Sparen“ bei einem Versicherungsunternehmen lohnt, ist von vielen persönlichen Faktoren ab.

Unser Rat

Trennen Sie Sparprozess und Risikoabsicherung! Schließen Sie eine Berufsunfähigkeitsversicherung, idealerweise mit DU-Klausel, als eigenständigen Vertrag ab.

Bei einigen Anbietern kann es etwas preiswerter sein, wenn der Schutz bei Berufsunfähigkeit mit einer Risikolebensversicherung und geringem Todesfallschutz gekoppelt wird. Auch wenn Sie ansonsten vermeintlich eine „Geld-zurück-Garantie“ haben oder zusätzlich fürs Alter sparen, bedenken Sie bitte:

Statistisch gesehen, werden mehr als die Hälfte aller kapitalbildenden Lebens-/Rentenversicherungen vor Vertragsende abgebrochen. Das bringt oftmals hohe Verluste! Geld bekommt man in der Regel nicht geschenkt, auch nicht von einem Versicherungsunternehmen!

Außerdem zeigt die Praxis, dass es wirklich purer Zufall wäre, wenn der für Sie infrage kommende Anbieter für den Dienst- bzw. Berufsunfähigkeitsschutz auch noch das beste Angebot für den Sparprozess bieten würde. Bleiben Sie bei der Geldanlage daher lieber flexibel undlegen Sie Ihr Kapital Ihren wirtschaftlichen Verhältnissen entsprechend an. Nutzen Sie bei der Altersversorgung zunächst die staatlichen Förderprogramme (z.B. Riesterrenten). Die Berufsunfähigkeitsversicherung, möglicherweise mit Dienstunfähigkeitsklausel sollte dagegen langfristig, d.h. mindestens bis Alter 63, besser noch bis Alter 65 oder 67 abgeschlossen werden.

Fordern Sie nun einen unverbindlichen Beitrags- und Leistungsvergleich zur Berufsunfähigkeitsversicherung (ggf. mit Dienstunfähigkeitsklausel) samt den erforderlichen Unterlagen von zunächst drei empfehlenswerten Anbietern an, um eine Risikovoranfrage einzuleiten.