Dienstunfähigkeitsversicherung: Zuätzliche Auswahlkriterien bei Beamten

In unseren Ausführungen zur Bedarfsermittlung für Beamte haben wir bereits geschildert, dass sich die Begriffe Berufs- und Dienstunfähigkeit, insbesondere seit der Dienstrechtsreform 2009, weiter angenähert haben. Bei der Auswahl eines geeigneten Anbieters sollten Beamte zunächst auf die Auswahl eines Berufsunfähigkeitsversicherers mit sehr guten Bedingungen achten. Eine sehr gute Berufsunfähigkeitsversicherung muss Leistungen immer dann erbringen, wenn der zuletzt konkret ausgeübte Beruf zu mindestens 50 Prozent nicht mehr ausgeübt werden kann. Eine Verweisung auf freie Beamtenstellen wie sie nach § 44 Abs. 2 BBG oder § 26 Beamtenstatusgesetz möglich ist, kann ein privater Versicherer nicht vornehmen. Der Amtsarzt wird bei der Beurteilung, ob eine medizinische Dienstunfähigkeit gegeben ist, vermutlich auch prüfen, ob Dienstunfähigkeit in einem „Verweisungsberuf“ vorliegt. Es ist daher denkbar, dass eine Berufsunfähigkeitsversicherung mit sehr guten Bedingungen Leistungen erbringen muss, obwohl der Amtsarzt keine medizinische Dienstunfähigkeit bescheinigt. Anderseits kann es auch sein, dass ein Amtsarzt medizinische Dienstunfähigkeit feststellt, jedoch keine Berufsunfähigkeit im Sinne sehr guter Bedingungen vorliegt. Es gibt einige (wenige) Anbieter, die für Beamte eine Dienstunfähigkeitsklausel anbieten. Diese Klausel ergänzt dann meist (manchmal auch nur vorübergehend) den Begriff der Berufsunfähigkeit. Mit anderen Worten: Wer eine Berufsunfähigkeitsversicherung mit einer Dienstunfähigkeitsklausel (DU-Klausel) abgeschlossen hat, erhält bei einem guten Anbieter eine Berufsunfähigkeitsversicherung mit den zusätzlichen Vorteilen einer DU-Klausel.

Allgemeine Dienstunfähigkeit (DU-Klausel) bei Beamten

Die Vereinbarung einer Dienstunfähigkeitsklausel lohnt immer, wenn der Versorgungsbedarf im Hinblick auf die angestrebte Vertragslaufzeit und die Rentenhöhe abgedeckt werden kann. Bei der echten DU-Klausel wird geleistet, wenn der Dienstherr den Beamten wegen Dienstunfähigkeit in den vorzeitigen Ruhestand entlässt (zum Verfahren hier weitere wichtige Erläuterungen). Diese Klausel bietet derzeit aber nur noch ein einziges Unternehmen an. Sie gilt bei diesem Anbieter aber seit dem 1.1.2011 auch nur noch bis zum Endalter 45. Danach wird auf die Definition der Berufsunfähigkeit abgestellt. Aufgrund der Begrenzung der Laufzeit der DU-Klausel sind aus unserer Sicht daher andere Anbieter zu bevorzugen. Bei anderen Lebensversicherern darf die Entlassung in den Ruhestand ausschließlich Folge des amtsärztlichen Gutachtens aufgrund des Gesundheitszustandes sein (unechte DU-Klausel).

Vorteile einer Dienstunfähigkeitsklausel:

- Attestiert ein amtsärztliches Gutachten Dienstunfähigkeit aus medizinischer Sicht und versetzt der Dienstherr den Beamten auch in den Ruhestand, muss der Versicherer leisten. Eine eigene, manchmal langwierige und umfassende Leistungsprüfung des Versicherers findet dann nicht mehr statt.

- Hat der Versicherer aufgrund eines amtsärztlichen Gutachtens leisten müssen, kann er später (im Gegensatz zur Berufsunfähigkeitsrente) keine Nachprüfung mehr vornehmen, solange Versorgungsbezüge gezahlt werden. Nachprüfungen, die BU-Versicherte teilweise jährlich über sich ergehen lassen müssen, finden in solchen Fällen daher nicht statt. Eine Ausnahme kann vorliegen, wenn der private Versicherungsvertrag mit einer Ausschlussklausel für bestimmte Vorerkrankungen versehen wurde. Dann kann der Versicherer bei Vorlage des amtsärztlichen Gutachtens prüfen, ob diese Ausschlussklausel greift.

Mögliche Nachteile einer Dienstunfähigkeitsklausel:

- DU-Klauseln bieten nur sehr wenige Versicherungsunternehmen. Damnit sinkt die Zahl der infrage kommenden Unternehmen deutlich.

- Die meisten der wenigen Anbieter begrenzen oftmals die Versicherungsdauer auf ein Endalter von 55 oder 60 Jahren. Insbesondere das Endalter 55 halten wir für gefährlich, da statistisch gesehen die meisten Leistungsfälle erst nach diesem Alter eintreten.

- Die Rentenhöhe wird oft begrenzt (z.B. auf 500 € oder 750 € im Monat).

- Einigen Anbietern verwehren eine DU-Klausel, falls Risikoausschlüsse oder Beitragszuschläge notwendig werden.

Teildienstunfähigkeit (begrenzte Dienstfähigkeit)

Nur sehr wenige Anbieter gewähren Versicherungsschutz bei Teildienstunfähigkeit. Hier liegt aus unserer Sicht ein großes Problem: Einkommensausfälle drohen trotz Zuschlägen, denn der Beamte wird bei begrenzter Dienstfähigkeit von seinem Dienstherren vermutlich nur in seltenen Fällen eine Erlaubnis für Nebentätigkeiten erhalten.

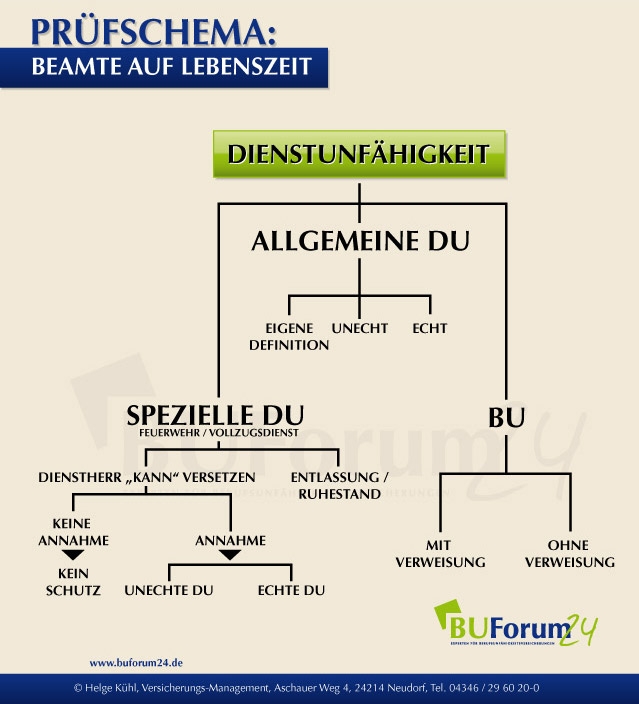

Spezielle Dienstunfähigkeit für Beamte im Vollzugsdienst (Justiz-Vollzug, Zoll, Polizei) und bei der Feuerwehr

In bestimmten Berufsfeldern (Feuerwehr, Justiz-Vollzug, Zoll, Polizei) können Beamte sogar in den Ruhestand entlassen werden, wenn sie den speziellen Anforderungen ihres Dienstes nicht mehr gewachsen sind. Nur wenige Versicherungsunternehmen bieten hier den passenden Schutz über eine spezielle „Polizeivollzugsdienstunfähigkeitsklausel“ bzw. „Feuerdienstunfähigkeitsklausel“. Allerdings werden Leistungen nur fällig, wenn die Entlassung aus medizinischen Gründen erfolgt ist („unechte spezielle Dienstunfähigkeitsklausel“). Der Dienstherr kann dienstunfähigen Beamten im Vollzug oder bei der Feuerwehr auch ein Versetzungsangebot machen. Nimmt der Beamte die neue Stelle nicht an, leistet die private Versicherung nicht. Tritt er die neue Stelle an, kann es zu Einkommenseinbußen kommen, wenn bestimmte Zulagen (z.B. Nachtzuschläge, Polizei- oder Feuerwehrzulage) in der neuen Tätigkeit nicht mehr anfallen. Hier gibt es nur wenige private Anbieter, die für eine Übergangszeit Renten zahlen. Unsere Grafik soll den Sachverhalt verdeutlichen:

Unser Rat

Die meisten Beamten werden zwingend auf eine private Zusatzversicherung angewiesen sein. Der Schutz sollte mindestens bis zum Endalter 63 Jahre, besser noch bis zum Alter 65 oder 67) und in ausreichender Höhe vereinbart werden. Wichtig ist, dass dem Vertrag eine Berufsunfähigkeitsversicherung mit sehr guten Bedingungen zugrunde liegt. Idealerweise umfasst der Schutz auch eine DU-Klausel (bei Vollzugsdienstbeamten und Feuerwehrleute eine spezielle DU-Klausel). Sehr gut ist darüber hinaus, wenn auch Leistungen bei Teildienstunfähigkeit vorgesehen sind.

Im Rahmen unserer Risikovoranfragen für Beamte gehen wir daher wie folgt vor: Wir filtern unter Berücksichtigung ihrer angegebenen Wünsche zur Laufzeit und Rentenhöhe zunächst Angebote von Berufsunfähigkeitsversicherern mit sehr guten Bedingungen und informieren Sie, ob diese eine DU-Klausel und ggf. auch eine Klausel für Teildienstunfähigkeit anbieten. Sollte keiner den günstigen Versicherer mit sehr guten Bedingungen eine DU-Klausel anbieten, werden wir mindestens einen Anbieter mit DU-Klausel berücksichtigen. Die Entscheidung über das geeignete Versicherungsunternehmen sollten Sie erst treffen, wenn die Ergebnisse unserer Risikovoranfragen vorliegen. In den meisten Fällen gelingt es uns, eine gute Lösung zu finden.