Kinder / Schüler bis 10 Jahre: Brauchen sie eine Berufsunfähigkeitsversicherung oder Kinderinvaliditätsversicherung?

Lassen Sie uns die Antwort vorweg nehmen: Ja, brauchen sie. Erkrankt oder verunfallt ein Kind in jungen Jahren schwer, benötigt es die Hilfe der Eltern. Teils hohe Einkommenseinbußen sind meist die Folge. Wird das Kind älter und ist auf sich allein gestellt, benötigt es zum Schutz vor Hartz IV eine entsprechende Absicherung.

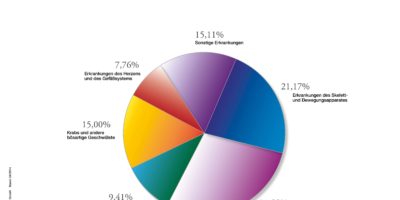

Diese Zahlen mögen manchen doch überraschen: Das Risiko einer dauerhaften Schwerbehinderung ist bei Kindern und Jugendlichen in weit über 90 % der Fälle auf Krankheiten und nur zum Rest auf Unfälle zurückzuführen.

Diese Zahlen mögen manchen doch überraschen: Das Risiko einer dauerhaften Schwerbehinderung ist bei Kindern und Jugendlichen in weit über 90 % der Fälle auf Krankheiten und nur zum Rest auf Unfälle zurückzuführen.

Quelle: Statistisches Bundesamt, Schwerbehindertenstatistik Kinder und Jugendliche 2003 veröffentlicht in Zeitschrift FINANZtest; Heft 1/2007

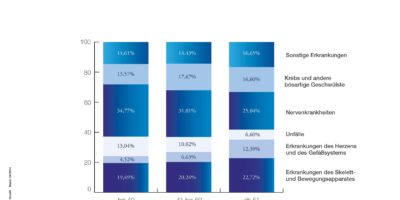

Nicht anders sieht es mit der Risikoverteilung bei der späteren Aufnahme einer Berufstätigkeit aus. Auch hier überwiegt das Krankheitsrisiko deutlich, wie nachfolgende Grafiken aus dem Hause Morgen & Morgen (Stand 4/2014) verdeutlichen.

Das insbesondere auch psychische Erkrankungen bei Schülern auf dem Vormarsch sind, zeigte eine Studie der DAK aus dem Jahre 2011. So soll danach bereits jeder 3. Schüler in Deutschland an depressiven Stimmungen leiden (vgl. auch Artikel in der Süddeutschen Zeitung).

Unser Rat

Unser Rat

Das Risiko, dauerhaft einer Tätigkeit nicht mehr nachgehen zu können, kann jeden treffen. Schüler genießen Schutz über die gesetzliche Unfallversicherung während des Besuches von berufs- oder allgemeinbildenden Schulen. Wie Sie der Leistungsübersicht der gesetzlichen Unfallversicherung entnehmen können, sind die Leistungen selbst bei 100 % Invalidität eigentlich nicht ausreichend und decken auch nur das Unfallrisiko ab. Das Krankheitsrisiko ist über die gesetzliche Unfallversicherung daher ebenso wenig versichert wie das Unfallrisiko in der Freizeit.

Daher sollte privat vorgesorgt werden. Einige Hundert Euro abzusichern bringt aus unserer Sicht allerdings meist nicht sonderlich viel, da das Kind sich später im Zweifel damit nur um seine gesetzliche Mindestabsicherung (Hartz IV) bringen würde. 850 € bis 1.000 € Rente sollten es aus unserer Sicht zum Start mindestens sein, damit eine Absicherung überhaupt Sinn macht.

Das Problem

Kinder bzw. Schüler üben noch gar keinen Beruf aus. Von daher bieten die meisten Anbieter keinen oder unzureichenden, aber eigentlich sinnvollen, Berufsunfähigkeitsschutz an.

Es gibt nur einige Anbieter, die Schülern eine Berufsunfähigkeitsversicherung mit einer so genannten Schuldienstklausel (meist ab 7 Jahren) anbieten. Die Rente gibt es hier -vereinfacht ausgedrückt- dann, wenn das Kind dauerhaft nicht mehr am Schulunterricht teilnehmen kann. Ein Kind, das im Rollstuhl am Schulunterricht teilnehmen kann, erhält daher keine Rente.

Allerdings beschränken diese Anbieter ihre Leistungen auf 750 € bzw. 1.000 € Monatsrente. Eine Beitragsdynamik bzw. Leistungsdynamik ist bei beiden Anbietern ebenfalls nicht vorgesehen, so dass sich der Versicherte doch sehr dem Inflationsrisiko aussetzt. Außerdem können die Überschüsse nicht mit den Beiträgen verrechnet werden, sondern fließen in Fonds. Der zu zahlende Beitrag steigt hierdurch – bei dieser From der Geldanlage ist man daher nicht sonderlich flexibel. Aus diesen Gründen stehen wir Berufsunfähigkeitsversicherungen mit einer Schuldienstklausel kritisch gegenüber. Vorteilhaft wäre nur, dass der Schutz bereits für Kinder ab 7 Jahren möglich ist und bei einer späteren Aufnahme einer Berufstätigkeit ohne erneute Gesundheitsprüfung in eine herkömmliche Berufsunfähigkeitsversicherung umgewandelt werden kann.

Welche sinnvollen Möglichkeiten gibt es daher für Kinder bzw. Schüler?

Neben herkömmlichen privaten Kinderunfallversicherungen, die nur das vergleichsweise niedrige Unfallrisiko abdecken, gibt es Kinderinvaliditätsversicherungen.

Sinnvoll ist dieser Schutz insbesondere für Kinder unter 10 Jahren, da das hohe Krankheitsrisiko mitversichert ist. Ab 10 Jahren kann dann bereits auf eine gute Berufsunfähigkeitsversicherung zurückgegriffen werden, die Kinder dauerhaft bis zum Altersrentenbeginn sinnvoll absichern.

Allerdings: Auf die Versicherungsbedingungen kommt es in der Kinderinvaliditätsversicherung besonders an, wie auch Vergleichsstudien der Zeitschriften Finanztest und Ökotest zeigen.

Nachteilig kann sich auswirken, dass angeborene Krankheiten von den meisten Anbietern oftmals in den Versicherungsbedingungen ausgeschlossen werden oder es werden im Antrag Fragen nach Vorerkrankungen gestellt und dann werden diese nicht versichert. Ebenso werden auf Drogen und Trunkenheit zurückzuführende Erkrankungen bzw. psychische Leiden (z.B. Neurosen, Psychosen, Persönlichkeits- und Verhaltensstörungen) von vielen kaum in den Schutz einbezogen. Die Leistung gibt es meist ab einem Grad der Behinderung von 50 %.

Ein wichtiges Qualitätskriterium ist dabei auch, ob der Bescheid des Versorgungsamtes ausreicht, um den Leistungsfall festzustellen oder ob der Versicherer dies selbst prüft. Auf die Ausschlüsse und Leistungsvoraussetzungen in den Versicherungsbedingungen sollte daher genau geachtet werden.

Guter Schutz kostet einer Untersuchung der Zeitschrift Ökotest zur Folge (Heft 8/2013) zwischen 250 € und 450 € pro Jahr. Nur sehr wenige Versicherer bieten Kindern beim Abschluss einer Kinderinvaliditätsversicherung an, den Schutz später ohne erneute Gesundheitsprüfung in eine Berufsunfähigkeitsversicherung (zu den dann geltenden Tarifen und Bedingungen) umwandeln zu können.

Gerne stellen wir auch bei Kinderinvaliditätsversicherungen empfehlenswerte Angebote zusammen und können bei einer Reihe dieser Anbieter zunächst Risikovoranfragen starten. Diese können Sie hier anfordern.

Alternative Multirente der Janitos

An dieser Stelle verweisen wir auf unsere umfangreiche Darstellung zu dieser Absicherungsmöglichkeit. Die Janitos gewährt bereits ab frühem Alter Schutz. Diese Absicherungsform ist dann interessant, wenn das Ergebnis unserer Risikovoranfragen ergeben hat, dass der Abschluss einer Kinderinvaliditätsversicherung aufgrund des Gesundheitszustandes zu akzeptablen Konditionen nicht möglich ist. Eine Alternative wäre diese Versicherungform dann, wenn bewußt Lücken im Versicherungsschutz in Kauf genommen werden müssen, weil der Versicherungsbeitrag für die Kinderinvaliditätversicherung aktuell nicht finanzierbar ist.

Alternativen: Grundfähigkeits- und Dread-Disease-Versicherung

Eine weitere Alternative wäre die Absicherung gegen schwere Erkrankungen oder die Absicherung über eine Grundfähigkeitsversicherung. Allerdings sind die Hürden, um an Versicherungsleistungen zu kommen, recht hoch und der Schutz nicht wirklich günstig. Beitragsbeispiel: Für eine Leistung von 100.000 € bei schwerer Krankheit zahlt ein 16-jähriger Nichtraucher bei der Canada Life beispielsweise einen Monatsbeitrag von 30,80 €. Für eine Grundfähigkeitsrente von 1.000 € im Monat müsste er 24,10 € (Schutz besteht dann bis Endalter 65) im Monat zahlen. Von daher stehen wir diesen Angeboten eher ablehnend gegenüber.

Unser Rat

Es ist wichtig, Kinder frühzeitig ausreichend gegen dauerhafte Folgen von Kranheiten und Unfällen abzusichern. Dazu bietet sich zunächst der Abschluss einer Kinderinvaliditätsversicherung an. Ist das Kind dann irgendwann 10 Jahre alt, sollte bereits auf eine geeignete gute Berufsunfähigkeitsversicherung zurückgegriffen werden. Der Schutz einer Kinderinvaliditätsversicherung hat jedoch seinen Preis. So sind gut 20 bis 40 € pro Monat bei einer Monatsrente von 1.000 € zu zahlen. Wer es sich den Schutz momentan nicht leisten kann, sollte zunächst eine Funktionsinvaliditätsversicherung abschließen, erst wenn diese Kosten auch zu hoch sind, sollte auf eine private Unfallversicherung zurückgegriffen werden.

Fordern Sie zunächst Versicherungsvorschläge zur Kinderinvaliditätsversicherung bei uns an, um Risikovoranfragen einzuleiten. Unser Empfehlungen basieren dabei auf Testempfehlungen der Zeitschriften Finanztest und Ökotest.