Schüler ab 10 Jahren – Brauchen sie eine Berufsunfähigkeitsversicherung?

Das Risiko

Kinder können nicht selbst vorsorgen. Ihr Wohl liegt dabei in den Händen der Eltern oder Großeltern. Die Absicherung der Kinder sollte daher gleichrangig mit der eigenen Absicherung gegen Berufsunfähigkeit behandelt werden. Die Absicherung der späteren Arbeitskraft hat daher bereits in jungen Jahren eine sehr hohe Priorität. Auch die späteren Leistungen aus den gesetzlichen Sozialsysteme reichen oftmals nicht aus, im Falle einer schweren Krankheit oder eines Unfalls, dauerhaft für einen auch nur halbwegs akzeptabeln Lebensstandard zu sorgen.

Wer frühzeitig vorsorgt, kann sein Kind langfristig zu einer guten bezahlbaren Absicherung verhelfen, so dass es nicht in die Mühlen der staatlichen Grundsicherung gerät.

Vorsorge ist auch hier besser als Nachsorge.

Doch sehen Sie zunächst selbst:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von Vimeo.

Mehr erfahren

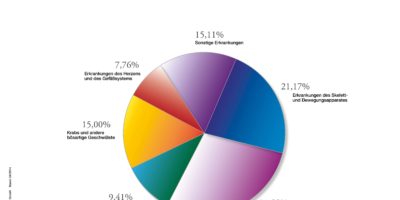

Diese Zahlen mögen manchen doch überraschen: Das Risiko einer dauerhaften Schwerbehinderung ist bei Kindern und Jugendlichen in weit über 90 % der Fälle auf Krankheiten und nur zum Rest auf Unfälle zurückzuführen.

Quelle: Statistisches Bundesamt, Schwerbehindertenstatistik Kinder und Jugendliche 2003 veröffentlicht in Zeitschrift FINANZtest; Heft 1/2007

Quelle: Statistisches Bundesamt, Schwerbehindertenstatistik Kinder und Jugendliche 2003 veröffentlicht in Zeitschrift FINANZtest; Heft 1/2007

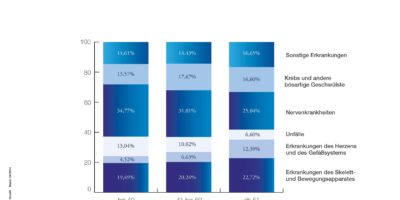

Nicht anders sieht es mit der Risikoverteilung bei einer späteren Aufnahme einer Berufstätigkeit aus. Auch hier überwiegt das Krankheitsrisiko deutlich, wie nachfolgende Grafiken aus dem Hause Morgen & Morgen, Stand 4/2014 verdeutlichen

Insbesondere psychische Erkrankungen sind bei Schülern auf dem Vormarsch. Eine Studie der DAK-Krankenkasse zeigt: Jeder 3. Schüler in Deutschland leidet an depressiven Stimmungen. 40% der Schülerinnen haben mehrmals in der Woche psychosomatische Beschwerden, wie das Internetportal Medizinauskunft berichtet.

Schüler ab 10 Jahren aber auch Jüngere genießen nur unzureichenden Versicherungsschutz über die gesetzliche Unfallversicherung. Denn der Schutz greift nur während des Besuches von berufs- oder allgemeinbildenden Schulen und deckt auch nur das Unfallrisiko ab. Auch die Absicherungshöhe lässt zu wünschen übrig. Das hohe Krankheitsrisiko ist ebenso wenig versichert wie das Unfallrisiko in der Freizeit. Daher sollte privat ergänzend vorgesorgt werden.

Einige Hundert Euro abzusichern bringt aus unserer Sicht allerdings meist nicht sonderlich viel, da das Kind sich später im Zweifel damit nur um seine gesetzliche Mindestabsicherung (Hartz IV) bringen würde. Mindestens 850 € bis 1.000 € Rente sollten es aus unserer Sicht zum Start mindestens sein, damit eine Absicherung Sinn macht, ansonsten bringt sich das Kind nur um die eigenen staatlichen Grundleistungen (Hartz IV).

Für Schüler, die mindestens 10 Jahre alt sind, bieten sich dabei mehrere Absicherungsoptionen an:

Unsere Empfehlenung: Berufsunfähigkeitsversicherung für Schüler ab 10 Jahren

Mittlerweile gibt es einige Versicherer, die Schülern ab einem Alter von 10 Jahren eine (echte) Berufsunfähigkeitsversicherung mit sehr guten Versicherungsbedingungen zur Verfügung stellen. Berufsunfähigkeit liegt dann vor, wenn der Schüler seinen Schulalltag nur noch zu 50 % bewältigen kann und zwar abhängig von der schulischen Laufbahn.

Maßgebend für die Beurteilung der Leistungspflicht des Versicherers ist daher die zuletzt konkret ausgeübte Tätigkeit des Schülers. Die gewählten Schulfächer, der Schulweg und die Hausaufgaben spielen hier ggf. eine Rolle. BU-Renten sind hier bis 1.000 € bzw. 1.500 € monatlich möglich. Eine Beitragsdynamik kann ebenso wie eine Erhöhungsoption vereinbart werden. Der Versicherungsvertrag kann bis zum 67. Lebensjahr abgeschlossen werden, so dass Schüler sich zu einem günstigen Beitrag bereits bis zum Beginn des Regelrenteneintrittsalters (z.Zt. 67 Jahre) absichern können.

Weitere Vorteile

Die Beiträge sind aufgrund des Alters (im Vergleich zum Abschluss mit 30 Jahren oder später) günstig (unter 50 € im Monat) und werden bei einer späteren Berufsaufnahme nicht teurer.

Dieser Aspekt ist insbesondere wichtig für Schüler, die später einen Beruf ausüben, in dem sie körperlich tätig sind. Bezahlbarer Schutz zu guten Konditionen beispielsweise für Maurer, Tischler und Zimmermänner, Kfz- oder Industriemechanikern bzw. Krankenschwestern und Altenpflegern, um nur einige wenige zu nennen, ist dann kaum noch zu bekommen. So zahlen körperlich-handwerklich Tätige später oftmals vierstellige Jahresbeiträge, die schnell einen Monatsnettolohn ausmachen. Auch Soldaten, Lehrer, Polizisten, Musiker und Journalisten zählen zu den aus Versicherersicht „gefährdeten“ Berufen und können sich später den Schutz dieser eigentlich, nach der Kranken- und Haftpflichtversicherung, drittwichtigsten Versicherung kaum leisten.

Wer früh abschließt, profitiert hingegen dauerhaft von den günstigen Einstiegsbeiträgen. Wer später bestimmte Einkommensgrenzen überschreitet oder einen akademischen Abschluss erlangt, kann bei einigen Anbietern dann einen Antrag auf Einstufung in eine bessere Berufsgruppe stellen, so dass der Schutz noch günstiger wird. Gymnasiasten profitieren bei einigen Anbietern übrigens sofort: Sie bekommen hier eine besonders günstige Berufsgruppeneinstufung.

Außerdem: In jungen Jahren ist die Krankengeschichte meist noch nicht so ausgeprägt. Die Wahrscheinlichkeit, den Schutz zu normalen Konditionen zu bekommen, ist deutlich höher. Wie unsere Fallbeispiele aus der Risikoprüfung zeigen, führen bereits kleinste Wehwehchen schnell zu einer schlechteren Annahme. Führen Wachstumsstörungen zu einer leichten Skoliose, wird es später schwierig, den Rücken versichert zu bekommen. Lässt eine Schülerin ihre Einschlafstörungen nur kurz medizinisch abklären, drohen enorme Probleme bei Versicherbarkeit der Psyche, wenn es nicht sogar schon Anbieter gibt, die aufgrund dessen die Annahme verweigern würden.

Diese Angebote werden von uns daher empfohlen. Fordern Sie zunächst über unser Angebotsanforderungsformular einen kostenlosen Versicherungsvergleich an.

Alternativen

Keine gute Alternative: Berufsunfähigkeitsversicherung mit Schuldienstklausel

Es gibt einige wenige Anbieter, die Schülern eine Berufsunfähigkeitsversicherung mit einer so genannten Schuldienstklausel anbieten. Die Rente gibt es hier -vereinfacht ausgedrückt- dann, wenn das Kind dauerhaft nicht mehr am Schulunterricht teilnehmen kann. Ein Kind, das im Rollstuhl am Schulunterricht teilnehmen kann, erhält daher keine Rente. Allerdings beschränken diese Anbieter ihre Leistungen auf 750 € bzw. 1.000 € Monatsrente. Eine Beitragsdynamik bzw. Leistungsdynamik ist bei den uns bekannten Anbietern ebenfalls nicht vorgesehen, so dass sich der Versicherte doch ganz schön dem Inflationsrisiko aussetzt. Außerdem können die Überschüsse nicht mit den Beiträgen verrechnet werden, sondern fließen in Fonds. Der zu zahlende Beitrag steigt hierdurch – bei dieser From der Geldanlage ist man dann auch nicht sonderlich flexibel. Von daher stehen wir diesen Angeboten sehr kritisch gegenüber. Vorteilhaft wäre nur, dass der Schutz bei einer späteren Aufnahme einer Berufstätigkeit ohne erneute Gesundheitsprüfung in eine herkömmliche Berufsunfähigkeitsversicherung umgewandelt werden kann.

Erste Alternative: Kinderinvaliditätsversicherung

Neben herkömmlichen privaten Kinderunfallversicherungen gibt es auch sogenannte Kinderinvaliditätsversicherungen. Der Schutz der Kinderinvaliditätsversicherung ist natürlich umfassender als der einer herkömmlichen, deutlich kostengünstigeren Unfallversicherung (guten Schutz gibt es schon für ca. 100 € pro Jahr), da das hohe Krankheitsrisiko dort mitversichert ist. Gute Kinderinvaliditätsversicherung kosten zwischen 250 € und 450 € pro Jahr, so auch eine Untersuchung der Zeitschrift Ökotest aus dem Jahre 2013 (Heft 8).

Nachteilig wirkt sich aus, dass angeborene Krankheiten von den meisten Anbietern oftmals in den Versicherungsbedingungen ausgeschlossen werden oder es werden im Antrag Fragen nach Vorerkrankungen gestellt und dann werden diese nicht versichert. Ebenso werden auf Drogen und Trunkenheit zurückzuführende Erkrankungen bzw. psychische Leiden (z.B. Neurosen, Psychosen, Persönlichkeits- und Verhaltensstörungen) oftmals nicht in den Schutz einbezogen.

Ein wichtiges Qualitätskriterium ist auch, ob der Bescheid des Versorgungsamtes ausreicht, um den Leistungsfall festzustellen oder ob der Versicherer dies selbst prüft. Die Leistung gibt es meist ab einem Grad der Behinderung von 50 %. Auf die Ausschlüsse und Leistungsvoraussetzungen in den Versicherungsbedingungen sollte daher genau geachtet werden. Nur sehr wenige Versicherer bieten Kindern beim Abschluss einer Kinderinvaliditätsversicherung an, den Schutz später ohne erneute Gesundheitsprüfung in eine Berufsunfähigkeitsversicherung (zu den dann geltenden Tarifen und Bedingungen) umwandeln zu können. Ein guter Gedanke, bedenkt man wie schwer es für Erwachsene oftmals ist aufgrund bestimmter Vorerkrankungen geeigneten Schutz zu bekommen. Allerdings: Aus unserer Sicht sind dies leider nicht immer gerade die Anbieter, die bei den Berufsunfähigkeitsversicherungen bei Beitrags- und Leistungsvergleichen gut abschneiden. Eine echte Berufsunfähigkeitsversicherung ist da doch grundsätzlich empfehlenswerter.

Die Kinderinvaliditätsversicherung ist für Schüler ab 10 Jahren dann erste Wahl, wenn die Risikoprüfung mit Hilfe unserer Voranfragen bei einer empfehlenswerten Berufsunfähigkeitsversicherung ergeben hat, dass der Schutz überhaupt nicht oder nur stark eingeschränkt zu erhalten ist.

Gerne erstellen wir für Sie mehrere Versicherungsvorschläge samt entsprechenden Vergleichen und Analysen. Auch hier sollte bei den Anbietern zunächst Risikovoranfragen gestellt werden, ohne dass man direkt im Datendschungel der Versicherungswirtschaft landet.

Zweite kostengünstige Alternative: Funktionsinvaliditätsversicherung (Multi-/ Kombirenten)

Die Funktionsinvaliditätsversicherung ist ein Mix aus den Bausteinen

- Unfallrente,

- Grundfähigkeitsversicherung,

- Dread-Disease-Versicherung und

- Pflegezusatzversicherung

Weiterführende Hinweise können Sie auf unser Sonderseite zur Alternative Funktionsinvaliditätsversicherung entnehmen. Die Janitos gewährt bereits ab frühem Alter Schutz, während die Axa und die Barmenia erst ab Alter 18 einen Versicherungsabschluss zulassen.

Diese Absicherungsformen sind dann interessant, wenn das Ergebnis unserer Risikovoranfragen ergeben hat, dass weder Berufsunfähigkeitsschutz noch der Abschluss einer Kinderinvaliditätsversicherung aufgrund des Gesundheitszustandes zu akzeptablen Konditionen zu erhalten ist. Eine Alternative wäre diese Versicherungsform auch dann, wenn bewusst Lücken im Versicherungsschutz in Kauf genommen werden müssen, weil der Versicherungsbeitrag für einen Berufsunfähigkeitsschutz oder eine Kinderinvaliditätsversicherung aktuell nicht finanzierbar ist.

Fordern Sie hier einen Vorschlag zur Funktionsinvaliditätsversicherung an.

Alternativen: Grundfähigkeits- und Dread-Disease-Versicherung

Eine weitere Alternative wäre die Absicherung gegen schwere Erkrankungen (Dread-Disease-Versicherung) oder die Absicherung über eine Grundfähigkeitsversicherung, wie sie beispielsweise die Canada Life oder WWK anbieten. Allerdings sind die Hürden, um an Versicherungsleistungen zu kommen, recht hoch und der Schutz nicht wirklich günstig. Beitragsbeispiel: Für eine Leistung von 100.000 € bei schwerer Krankheit zahlt ein 16-jähriger Nichtraucher/-in bei er Canada Life einen Monatsbeitrag von 30,80 € bei einer Laufzeit bis zum 67 Lebensjahr. Für eine Grundfähigkeitsrente von 1.000 € im Monat müsste er 24,10 € (Schutz besteht dann bis Endalter 65) im Monat zahlen. Hauptursachen für eine spätere Berufsunfähigkeit sind, wie oben aufgeführt, psychischer Natur oder liegen im Bereich von Rückenleiden. Beide Krankheitsbilder werden von diesen Versicherungen aus unserer Sicht gar nicht oder nur sehr eingeschränkt abgedeckt. Von daher stehen wir diesen Angeboten ablehnend gegenüber.

Unser Rat

Unser Rat

Es ist sehr sinnvoll, Schüler ab 10 Jahren gegen das Krankheitsrisiko bereits frühzeitig abzusichern. Sind die Kinder gesund, sichert man ihnen bereits frühzeitig entsprechenden Versicherungsschutz, ohne dass sie sich später einmal einer erneuten Gesundheitsprüfung aussetzen müssen. Bitte denken Sie daran, eine von uns durchgeführte Untersuchung für die Zeitschrift Ökotest (Ausgabe 3/2011) von 1.100 Fällen mit über 5.000 gestellten Risikovoranfragen ergeben hat, dass nur in ca. 4 % aller Fälle eine Annahme bei allen Anbietern zu normalen Konditionen erfolgte. In allen anderen Fällen gab es Schwierigkeiten. Außerdem ist der Schutz aufgrund des Alters noch sehr günstig. Bereits ab 10 Jahren kann auf geeignete Berufsunfähigkeitsversicherungen zurück gegriffen werden. Zunächst sollte hier ein entsprechender unabhängiger Versicherungsvergleich mit entsprechenden Risikovoranfragen vorgenommen werden. Diesen können Sie hier anfordern.

Wie schließe ich den Vertrag?

Eine Berufsunfähigkeitsversicherung kann als eigenständige Versicherung oder in Kombination mit einer…

1. … Risikolebensversicherung (zur zusätzlichen Hinterbliebenenabsicherung) oder

2. … Kapitallebensversicherung

3. … privaten Rentenversicherung

4. … fondsgebundenen Lebensversicherung

5. … fondsgebundenen Rentenversicherung

6. … Basis-/Rürup-Rente (fondsgebunden oder klassische Anlage)

abgeschlossen werden.

Bei den Varianten 2.- 6. ist ein Sparprozess mit dem Versicherungsschutz gekoppelt. Ob sich das „Sparen“ bei einem Versicherungsunternehmen lohnt, ist von einer Vielzahl persönlicher Faktoren abhängig.

Unser Rat

Trennen Sie Spar- und Risikoprozess immer von einander!

Das gilt aus unserer Sicht insbesondere beim Geldanlegen für die Kinder. Schließen Sie eine Berufsunfähigkeitsversicherung als eigenständigen Vertrag ab. Bei einigen Anbietern kann es etwas preiswerter sein, wenn eine Kopplung mit einer Risikolebensversicherung und geringem Todesfallschutz vorgenommen wird. Auch wenn Sie ansonsten vermeintlich eine „Geld-zurück-Garantie“ haben oder zusätzlich fürs Alter zurücklegen, so bedenken Sie bitte: Statistisch gesehen, werden weit über 50 % der kapitalbildenden Lebens-/Rentenversicherungen vor Vertragsende abgebrochen und enden oftmals mit hohen Verlusten! Geld bekommt man in der Regel auch nicht geschenkt, gerade nicht von einem Versicherungsunternehmen!

Außerdem: Die Praxis zeigt uns, dass es wirklich purer Zufall wäre, wenn der in Ihrem Fall in Frage kommende Anbieter für den Berufsunfähigkeitsschutz auch noch das beste Angebot für den Sparprozess bieten würde. Bleiben Sie beim Geldanlageprozess daher lieber flexibel, um Ihren wirtschaftlichen Verhältnissen entsprechend anlegen zu können. Schließlich wissen nur die wenigsten Schüler, ob sie später wirklich dauerhaft einen entsprechenden Job haben und sich den Geldanlageprozess auch leisten können. Ihre Kinder sollten später zunächst lieber die staatlichen Förderprogramme, wie beispielsweise die Riesterrente, nutzen. Die Berufsunfähigkeitsversicherung sollte langfristig, d.h. mindestens bis Alter 65 bzw. 67 abgeschlossen werden.

Zusammenfassung

Obwohl es etwas komisch anmutet: Eltern sollten für ihre Kinder die Chance nutzen und ihre Kinder aber 10 Jahren bereits gegen das Risiko der Berufsunfähigkeit absichern.

Leider haben wir es in den vergangenen Jahen oftmals erlebt: Das Kind beginnt eine Ausbildung als Krankenschwester oder Tischler und der Beitrag wird dann kaum noch bezahlbar. Oder es kommt in die Wachstumsphase und Rücken, Knie oder Ähnliches machen danach gesundheitliche Probleme und verbauen den Kindern den eigentlich zwingend notwendigen Schutz. Wir haben schon einige Eltern in der Beratung gehabt, denen leider diesbezüglich zu spät kamen. Vorsorgen ist auch hier angesagt, auch wenn es zugegebenrmaßen etwas komisch klingen mag, Schüler ab 10 Jahren über eine Berufsunfgähigkeitsversicherung abzusichern. Aber unsere Sozialsysteme geben auch später nicht genug he. Helge Kühl

Hier können Sie einen unverbindlichen Beitrags- und Leistungsvergleich zur Berufsunfähigkeitsversicherung samt den erforderlichen Unterlagen von zunächst drei empfehlenswerten Anbietern an, um eine Risikovoranfrage einzuleiten.