BU-Beiträge: Preisunterschiede transparent erklärt

Diese Seite erklärt, warum BU-Beiträge je nach Anbieter stark variieren können – und zeigt anhand anonymisierter Praxisbeispiele, wie groß die Beitragsspannen bei identischen Eckdaten und Mindeststandards tatsächlich sind.

Preisunterschiede in der Berufsunfähigkeitsversicherung

Berufsunfähigkeitsversicherung ist kein Standardprodukt. Versicherer bewerten und kalkulieren Risiken unterschiedlich – abhängig von

- Eintrittsalter

- Berufsbild (Berufsbezeichnung, Berufsstatus, Anteil Büro-, körperlicher oder Reisetätigkeit)

- Ausbildung (höchster Bildungsabschluss, abgeschlossene Berufsausbildung)

- Gesundheitsrisiko (aktueller Gesundheitszustand, Gesundheitshistorie, Rauchverhalten)

- gefährlichen Hobbys

- Versicherungs- und Leistungsdauer

- optionalen Leistungsbausteinen (z. B. Leistung bei Arbeitsunfähigkeit, Dienstunfähigkeit, garantierte Leistungsdynamik, Pflegebausteine).

Deshalb können bei identischen Eckdaten erhebliche Preisunterschiede entstehen.

Wichtig: Ein Preisvergleich ist nur sinnvoll, wenn Leistungsumfang und Eckdaten identisch sind. Sonst vergleicht man unterschiedliche Produkte.

Bruttobeitrag und Zahlbeitrag – was ist was?

- Bruttobeitrag (Tarifbeitrag): kalkulierter Beitrag laut Tarif; die Beitragsobergrenze ist grundsätzlich vertraglich festgelegt. § 163 VVG bleibt eine darüber hinausgehende Beitragsanpassungsmöglichkeit für die meisten Versicherer unter engen gesetzlichen Voraussetzungen.

- Zahlbeitrag (Nettobeitrag): aktuell zu zahlender Beitrag nach Verrechnung von Überschüssen; nicht garantiert und veränderbar.

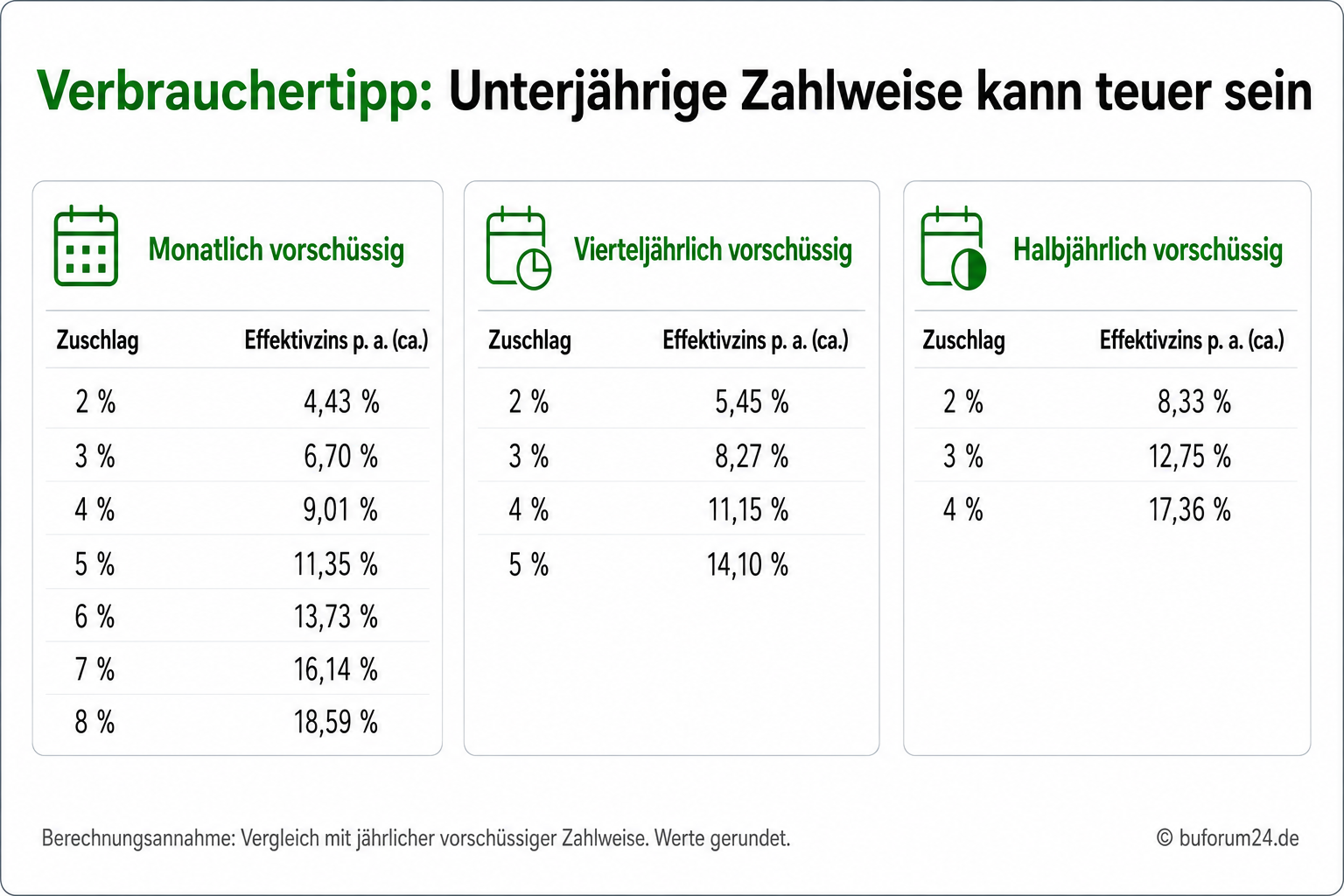

Tabelle: Ratenzahlungszuschlag bei BU-Zahlweisen und effektiver Jahreszins im Vergleich zur jährlichen vorschüssigen Zahlung

Vergleich zur jährlichen vorschüssigen Zahlweise: Unterjährige Zahlweise kann rechnerisch einem deutlich höheren Effektivzins entsprechen.

Wir zeigen in den Praxisbeispielen – soweit verfügbar – beide Werte, um den Vergleich transparent zu machen.

Was den Beitrag in der Praxis treibt

1. Eintrittsalter

Je früher der Start, desto niedriger ist in der Regel der Beitrag.

2. Berufsbild, Ausbildung und Einstufung

Entscheidend ist nicht nur die Berufsbezeichnung, sondern die konkrete Tätigkeit (Tätigkeitsmix, Anteil verwaltenden Tätigkeit, körperliche Anteile, Reisetätigkeit, Personalverantwortung). Meistens fließen auch Qualifikation und Berufsstatus in die Einstufung ein.

Wichtig: Ein späterer Berufswechsel ist nicht anzeigepflichtig. Daher kann sich durch einen Berufswechsel nicht der Beitrag für den Ursprungsvertrag erhöhen! Einige Anbieter lassen eine spätere Günstigerprüfung später zu. Wechselt man also in einer günstigere Berufsgruppe, dann kann man bei diesen Anbietern einen Antrag auf Beitragsreduzierung stellen. Das ist insbesondere wichtig für Schüler, wenn sie später eine Akademikerlaufbahn einschlagen oder körperlich-handwerklich Tätige, die in eine Verwaltungstätigkeit wechseln.

3. Gesundheitsrisiko

Vorerkrankungen können zu Zuschlägen, Ausschlüssen oder gar kompletten Ablehnung führen. Genau deshalb arbeiten wir vor Antragstellung mit einer strukturierten Risikovoranfrage und medizinischer Aufbereitung der Krankenhistorie.

4. Gefährliche Hobbies

Die Ausübung einiger Kampfsportarten, Kitesport, Reiten, Bergklettern oder Motorsport können ebenfalls zu Risikozuschlägen oder -ausschlüssen, teils sogar zu kompletten Ablehnungen führen.

5. BU-Rentenhöhe, Endalter und Leistungsdauer

- BU-Rente

- Laufzeit / Endalter: 67

Hinweis Endalter 65 statt 67:

Ein Endalter 65 kann den Beitrag spürbar reduzieren. Gleichzeitig endet die Rentenzahlung zwei Jahre früher – und genau diese Jahre können im Leistungsfall entscheidend sein. Das ist eine strategische Entscheidung, keine reine Sparmaßnahme.

6. Leistungsbausteine (kostenrelevant)

- AU-Klausel: kann den Beitrag deutlich erhöhen; der Effekt ist je nach Anbieter, Berufsgruppe und Alter sehr unterschiedlich.

- Leistung bei Dienstunfähigkeit bei Beamten: Auch hier ist der Effekt ist je nach Anbieter, Berufsgruppe und Alter sehr unterschiedlich.

- Garantierte Leistungsdynamik (z. B. 1-4 % p. a.): erhöht die BU-Rente jährlich garantiert – unabhängig von Überschüssen. Das kostet Beitrag.

- Pflegebausteine: Es gibt unterschiedliche Varianten der Anbieter, eine Pflegeoption in die Verträge einzubauen. Diese erhöhen ebenfalls den Beitrag.

Wie BU-Beiträge vereinfacht kalkuliert werden:

Der Beitrag setzt sich vereinfacht aus erwarteten künftigen Leistungsausgaben, Abschluss-, Vertriebs- und Verwaltungskosten, Sicherheitszuschlägen und einem kalkulierten Gewinn (Risikomarge) zusammen – abzüglich Überschüssen (nicht garantiert). Überschüsse entstehen daduch, dass ein Versicherer sehr vorsichtig kalkulieren soll und in den genannten Blöcken Überschüsse erzielt.

Unsere Vergleichslogik

Damit Preise fair vergleichbar sind, arbeiten wir mit zwei Konfigurationen. In den Details zeigen wir jeweils die

drei günstigsten und den teuersten Beitrag innerhalb unseres Vergleichs-Sets

(nach Erfüllung der Mindeststandards).

Stand 11. Mai 2026

Quelle für die Beitragsberechnung: Morgen und Morgen

Konfiguration A: Basis

- BU-Rentenhöhe nach unserer Praxiserfahrung als Beispiel

- Endalter: 67

- Nichtraucher (Ausnahme: Tischler = Raucher)

- ohne AU-Klausel

- ohne garantierte Leistungsdynamik

Konfiguration B: Leistungsplus

- identische Eckdaten wie Basis

- mit AU-Klausel

- mit 2% garantierter Leistungsdynamik

Praxisbeispiele: typische Fälle aus der Beratung

Die folgenden Fälle sind anonymisierte Praxisprofile. Beiträge hängen zusätzlich von Detailmerkmalen (Tätigkeitsmix, Tarifauswahl, Gesundheitsangaben etc.) ab.

Wichtig: Bei allen ausgewiesenen Beiträgen handelt es sich um Jahresbeiträge!

1. Student Wirtschaftsinformatik im Bachelorstudium (BU-Rente 1.750 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 23 Jahre, BU-Rente 1.750 € · Endalter 67 · Nichtraucher seit mind. 10 Jahren, Abitur, 4. Semester

Basis 464,52 – 710,23 € jährlich

Leistungsplus (AU + 2% garantierte Leistungsdynamik) 596,72 € – 918,32 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 464,52 € / Brutto 619,36 €

- 2. günstigster: Zahlbeitrag 494,74 € / Brutto 659,66 €

- 3. günstigster: Zahlbeitrag 503,10 € / Brutto 729,13 €

- teuerster: Zahlbeitrag 710,23 € / Brutto 946,98 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 596,72 € / Brutto 795,62 €

- 2. günstigster: Zahlbeitrag 620,28 € / Brutto 898,96 €

- 3. günstigster: Zahlbeitrag 635,47 € / Brutto 847,29 €

- teuerster: Zahlbeitrag 918,32 € / Brutto 1.224,42 €

2. Gesamtschullehrerin (BU-Rente 1.000 €)

Beitragsspanne (Zahlbeitrag) :

Eckdaten: 35 Jahre, DU/BU-Rente 1.000 € · Endalter 67 · Beamtin · Nichtraucherin seit mind. 10 Jahren

Basis 520,14 € – 1.186,69 € jährlich

Leistungsplus 602,89 € – 1.529,43 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne DU-Klausel · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 520,14 € / Brutto 819,12 €

- 2. günstigster: Zahlbeitrag 602,98 € / Brutto 899,84 €

- 3. günstigster: Zahlbeitrag 606,62 € / Brutto 933,26 €

- teuerster: Zahlbeitrag 1.186,69 € / Brutto 1.798,01 €

Konfiguration B – Leistungsplus: mit DU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 602,89 € / Brutto 949,44 €

- 2. günstigster: Zahlbeitrag 690,02 € / Brutto 1.029,88 €

- 3. günstigster: Zahlbeitrag 696,73 € / Brutto 1071,90 €

- teuerster: Zahlbeitrag 1.529,43 € / Brutto 2.549,06 €

3. Assistenzarzt (BU-Rente 2.000 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 30 Jahre · BU-Rente 2.000 € · Endalter 67 · keine operative Tätigkeit · Nichtraucher weniger 10 Jahre

Basis 603,74 – 1.556,11 € jährlich

Leistungsplus 784,28 € – 1.422,59 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 603,74 € / Brutto 1.006,24 €

- 2. günstigster: Zahlbeitrag 638,41 € / Brutto 638,41 €

- 3. günstigster: Zahlbeitrag 646,73 € / Brutto 862,31 €

- teuerster: Zahlbeitrag 1.556,11 € / Brutto 2.212,73 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 784,28 € / Brutto 1.307,13 €

- 2. günstigster: Zahlbeitrag 804,06 € / Brutto 804,06 €

- 3. günstigster: Zahlbeitrag 813,51 € / Brutto 1.084,68 €

- teuerster: Zahlbeitrag 1.422,59 € / Brutto 1.847,52 €

(Anmerkung: Der teuerste Anbieter Basis, bietet dieses Modell nicht an)

4. Rechtsanwältin (BU-Rente 2.500 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 35 Jahre · BU-Rente 2.500 € · Freiberuflerin · Endalter 67 · Nichtraucher seit mind. 10 Jahren · Personalverantwortung für 2 Personen

Basis 797,57 € – 1.537,16 € jährlich

Leistungsplus 1.024,73 €– 1.794,56 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 797,57 € / Brutto 1.155,90 €

- 2. günstigster: Zahlbeitrag 817,44 € / Brutto 1.238,55 €

- 3. günstigster: Zahlbeitrag 828,41 € / Brutto 1.104,55 €

- teuerster: Zahlbeitrag 1.537,16 € / Brutto 1.808,42 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 1.024,73 € / Brutto 1.366,31 €

- 2. günstigster: Zahlbeitrag 1.027,77 € / Brutto 1.407,90 €

- 3. günstigster: Zahlbeitrag 1.038,75 € / Brutto 1.505,43 €

- teuerster: Zahlbeitrag 1.794,56 € / Brutto 2.990,93 €

5. Tischler (BU-Rente 1.750 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 30 Jahre · BU-Rente 1.750 € · Endalter 67 · Raucher · Realschulabschluss

Basis 1.478,30 € – 3.516,92 € jährlich

Leistungsplus 2.223,54 € – 3.736,42 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 1.478,30 € / Brutto 2.274,30 €

- 2. günstigster: Zahlbeitrag 1.715,43 € / Brutto 2.486,13 €

- 3. günstigster: Zahlbeitrag 1.729,43 € / Brutto 2.305,91 €

- teuerster: Zahlbeitrag 3.516,92 € / Brutto 4.137,55 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 2.223,54 € / Brutto 2.964,72 €

- 2. günstigster: Zahlbeitrag 2.226,39 € / Brutto 3.180,56 €

- 3. günstigster: Zahlbeitrag 2.280,60 € / Brutto 3.124,11 €

- teuerster: Zahlbeitrag 3.736,42 € / Brutto 4.852,49 €

6. Psychologin (BU-Rente 2.000 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 32 Jahre · Freiberuflerin · BU-Rente 2.000 € · Endalter 67 · Master Uni Abschluss · Nichtraucherin seit mind. 10 Jahren

Basis 685,58 – 914,10 € jährlich

Leistungsplus 867,80 – 1.668,67 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 685,58 € / Brutto 914,10 €

- 2. günstigster: Zahlbeitrag 686,11 € / Brutto 1.024,05 €

- 3. günstigster: Zahlbeitrag 690,37 € / Brutto 1.087,20 €

- teuerster: Zahlbeitrag 1.576,14 € / Brutto 2.182,08 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 867,80 € / Brutto 1.157,06 €

- 2. günstigster: Zahlbeitrag 887,67 € / Brutto 1.183,56 €

- 3. günstigster: Zahlbeitrag 892,59 € / Brutto 1.367,95 €

- teuerster: Zahlbeitrag 1.668,67 € / Brutto 2.781,11 €

7. Softwareentwickler (BU-Rente 2.000 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 30 Jahre · Freiberufler · BU-Rente 2.000 € · Endalter 67 · Bachelor FH Abschluss · Nichtraucher seit mind. 10 Jahren · Wohneigentum vorhanden

Basis 466,06 € – 1.556,11 € jährlich

Leistungsplus 604,17 € – 1.029,26 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 466,06 € / Brutto 776,76 €

- 2. günstigster: Zahlbeitrag 496,35 € / Brutto 752,04 €

- 3. günstigster: Zahlbeitrag 505,97 € / Brutto 722,82 €

- teuerster: Zahlbeitrag 1.556,11 € / Brutto 2.112,73 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 604,17 € / Brutto 1.006,95 €

- 2. günstigster: Zahlbeitrag 623,77 € / Brutto 891,10 €

- 3. günstigster: Zahlbeitrag 651,37 € / Brutto 986,93 €

- teuerster: Zahlbeitrag 1.029,26 € / Brutto 1.319,66 €

(Anmerkung: Der teuerste Anbieter Basis, bietet dieses Modell nicht an)

8. Azubi Koch (BU-Rente 1.500 €)

Beitragsspanne (Zahlbeitrag):

Eckdaten: 18 Jahre · Auszubildender · BU-Rente 1.500 € · Endalter 67 · Nichtraucher seit mind. 10 Jahren

Basis 1.043,55 € – 1.921,00 € jährlich

Leistungsplus 1.371,91 € – 2.527,20 € jährlich

Sieht man sich die vergleichsweisen hohen Beiträge in sehr vielen körperlich-tätigen Berufsfeldern an, versteht man – siehe auch Beispiel 9. Schüler – warum wir den frühzeitigen Abschluss einer Berufsunfähigkeitsversicherung auch schon als Schüler empfehlen!

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 1.043,55 € / Brutto 1.391,40 €

- 2. günstigster: Zahlbeitrag 1.068,76 € / Brutto 1.526,80 €

- 3. günstigster: Zahlbeitrag 1.153,48 € / Brutto 1.816,50 €

- teuerster: Zahlbeitrag 1.921,00 € / Brutto 2.596,00 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 1.371,91 € / Brutto 1.829,21 €

- 2. günstigster: Zahlbeitrag 1.416,27 € / Brutto 2.023,24 €

- 3. günstigster: Zahlbeitrag 1.564,84 € / Brutto 2.230,34 €

- teuerster: Zahlbeitrag 2.527,20 € / Brutto 3.415,20 €

9. Schüler (12 Jahre – Gymnasium, Klasse 7) – warum 1.500 € aktuell die Marktgrenze ist

In der Praxis zeigt sich aktuell: Für einen 12-jährigen Gymnasialschüler (Sekundarstufe 1) bietet kein Anbieter eine BU-Rente von 1.750 € an, der angestrebten Zielrente nach DIN 77230 – Sicherung des finanziellen Grundbedarfs, orientiert am Mindestlohn. Bei 1.500 € ist faktisch Schluss; bei 1.000 € kommen zusätzliche Anbieter in Betracht.

Wir empfehlen daher in der Regel 1.500 € als Startpunkt, weil dies die höchste marktseitig realistisch umsetzbare BU-Rente ist. Entscheidend ist dann, über gute Nachversicherungsgarantien (z. B. Schulabschluss, Ausbildungsbeginn, Studienbeginn, Berufseintritt, Einkommensentwicklung) später die BU-Rente zügig anzuheben.

Beitragsspanne (Zahlbeitrag) bei 1.500 € BU-Rente:

Eckdaten: BU-Rente 1.500 € · Endalter 67 · Nichtraucher mind. seit 10 Jahren

Basis 598,60 € –1.089,41 € jährlich

Leistungsplus 778,89 – 1.363,93 € jährlich

Details (3 günstigste + teuerster) anzeigen

Konfiguration A – Basis: ohne AU · ohne garantierte Leistungsdynamik

- 1. günstigster: Zahlbeitrag 598,60 € / Brutto 906,97 €

- 2. günstigster: Zahlbeitrag 618,08 € / Brutto 882,97 €

- 3. günstigster: Zahlbeitrag 645,26 € / Brutto 1.008,22 €

- teuerster: Zahlbeitrag 1.089,41 € / Brutto 1.089,41 €

Konfiguration B – Leistungsplus: mit AU · mit 2% garantierter Leistungsdynamik

- 1. günstigster: Zahlbeitrag 778,89 € / Brutto 1.180,13 €

- 2. günstigster: Zahlbeitrag 818,32 € / Brutto 1.169,03 €

- 3. günstigster: Zahlbeitrag 900,04 € / Brutto 1.323,59 €

- teuerster: Zahlbeitrag 1.363,93 € / Brutto 1.363,93 €

Was man aus den Beitragsbeispielen mitnehmen muss

- Preis ist relevant – aber nicht isoliert. Ein günstiger Beitrag ist nur dann sinnvoll, wenn Mindeststandards und Leistungslogik passen.

- Leistungsbausteine kosten – je Anbieter sehr unterschiedlich. Genau deshalb zeigen wir Basis vs. Leistungsplus.

- Antragsfragen und Risikoprüfung sind Teil der Preisrealität. Ein vermeintlich günstiger Tarif nützt nichts, wenn er wegen Gesundheitsfragen nicht sauber darstellbar ist oder später instabil wird.

- Beiträge gelten vor Risikoprüfung: Die Risikoprüfung fällt nach unserer langjährigen Erfahrung sehr unterschiedlich aus. Die Beitragsbeispiele gelten daher für vollkommen gesunde Menschen ohne Vorerkrankungen.

Weiterführend:

Leistungen & Bedingungen ·

Antragsfragen & §19 VVG ·

Zusatzkriterien bei Beamten

Hinweis / Disclaimer

Die dargestellten Beiträge sind anonymisierte Praxisbeispiele und stellen kein Angebot dar. Beiträge variieren je nach Tarifauswahl, Berufsbild, Tätigkeitsausgestaltung, Gesundheitsangaben und Annahmepolitik des jeweiligen Versicherers. Zahlbeiträge sind nicht garantiert.

Stand 11. Mai 2026

Autor: Helge Kühl